Ile kosztuje doradca kredytowy? Kto płaci za usługi w przypadku kredytu hipotecznego?

W 2026 roku średnia kwota kredytu hipotecznego w większych miastach Polski przebiła barierę 650 tysięcy złotych. Przy takich zobowiązaniach każda dziesiąta część procenta marży to dziesiątki tysięcy złotych wyrzuconych w błoto. Nic dziwnego, że pierwszą myślą przed wizytą u specjalisty finansowego jest: "Skoro on mi pomaga, to ile ja muszę mu za to zapłacić?". Odpowiedź brzmi: dokładnie zero złotych, ale... no właśnie. W świecie finansów nie ma darmowych obiadów. Ktoś tę prowizję pokrywa, a Ty powinieneś dokładnie wiedzieć, jak ten mechanizm działa. W przeciwnym razie wpadniesz w pułapkę "darmowego" doradztwa, które ostatecznie będzie kosztować Cię majątek w ukrytych kosztach kredytu.

Z tego poradnika dowiesz się, kto faktycznie finansuje pracę pośrednika kredytowego, ile wynoszą jego stawki i jak upewnić się, że ekspert gra w Twojej, a nie banku, drużynie.

Kto płaci za usługi eksperta przy kredycie hipotecznym?

Zacznijmy od najważniejszego - zgodnie z obowiązującym w Polsce prawem (Ustawa o kredycie hipotecznym), pobieranie jakichkolwiek opłat od klienta przez pośrednika za pomoc w uzyskaniu kredytu hipotecznego jest nielegalne. Wynagrodzenie eksperta zawsze wypłaca bank.

Dlaczego bankom opłaca się płacić zewnętrznym specjalistom? To prosta matematyka. Ekspert wykonuje za bank lwią część czarnej roboty. Filtruje klientów, sprawdza Twoją zdolność kredytową, kompletuje dokumenty, weryfikuje księgi wieczyste i składa na biurko analityka gotowy, bezbłędny wniosek. Bank oszczędza na utrzymaniu gigantycznej sieci placówek i etatach dla doradców, a zaoszczędzonymi pieniędzmi dzieli się z pośrednikiem w formie prowizji.

Mit

Ekspert dolicza swoją prowizję do mojego kredytu, przez co marża będzie wyższa.

Fakt

Oferta u eksperta jest identyczna (a często nawet tańsza dzięki negocjacjom), co bezpośrednio w banku. Prawo zabrania bankom dyskryminowania klientów z kanału pośrednictwa.

Słowniczek pojęć

Doradca kredytowyZgodnie z ustawą, termin ten jest zarezerwowany wyłącznie dla osób niezależnych, pobierających wynagrodzenie od klienta.

Ekspert kredytowy (pośrednik)Osoba otrzymująca prowizję od banków. W mowie potocznej nadal używamy tych pojęć zamiennie.

Ile zarabia ekspert kredytowy i skąd bierze się jego prowizja?

Stawki w 2026 roku są dość ustandaryzowane. Wynagrodzenie eksperta kredytowego to zazwyczaj od 1% do 2,5% kwoty uruchomionego kredytu hipotecznego. Oznacza to, że przy kredycie na 600 000 zł, bank przelewa na konto firmy pośredniczącej od 6 000 zł do 15 000 zł.

Pewnie właśnie zapaliła Ci się czerwona lampka: "Zaraz, skoro jeden bank płaci 1%, a drugi 2,5%, to przecież ten ekspert wciśnie mi ofertę tego drugiego banku, żeby więcej zarobić!". To absolutnie kluczowe ryzyko, o którym rzadko się mówi głośno. Jak uniknąć tego konfliktu interesów? Uczciwy ekspert zawsze przedstawia Ci 3 różne oferty bankowe. Pokazuje czarno na białym, gdzie marża jest najniższa, gdzie nie ma prowizji za wcześniejszą spłatę, a gdzie wymagane jest drogie ubezpieczenie na życie. Decyzja ZAWSZE należy do Ciebie.

Uwaga na cross-selling!

Zdarza się, że bank oferuje ekspertowi wyższą prowizję, jeśli ten nakłoni Cię do zakupu dodatkowej karty kredytowej lub drogiego ubezpieczenia inwestycyjnego. Zawsze pytaj wprost: "Czy ten produkt dodatkowy faktycznie obniża marżę mojego kredytu, czy jest tylko opcją?".

Ekspercka ciekawostka

Zastanawiasz się, ile dokładnie bank zapłacił Twojemu ekspertowi? Nie musisz zgadywać. Otwórz swój Formularz Informacyjny (to ten unijny dokument, który dostajesz przed podpisaniem umowy). W sekcji nr 6 znajduje się dokładna kwota w złotówkach, jaką bank przeleje pośrednikowi z tytułu Twojego kredytu.

Co wpływa na wysokość prowizji eksperta z banku?

Wysokość wynagrodzenia pośrednika zależy od kilku kluczowych czynników dyktowanych przez politykę banków.

Skoro usługa nic nie kosztuje, to jak wybrać najlepszego doradcę?

Skoro cena dla Ciebie w każdym przypadku wynosi zero, jedynym kryterium wyboru staje się jakość, doświadczenie i skuteczność. I tutaj pojawia się problem - jak odróżnić prawdziwego analityka finansowego od "wypisywacza wniosków", który zniknie, gdy tylko analityk bankowy zgłosi problem z operatem szacunkowym?

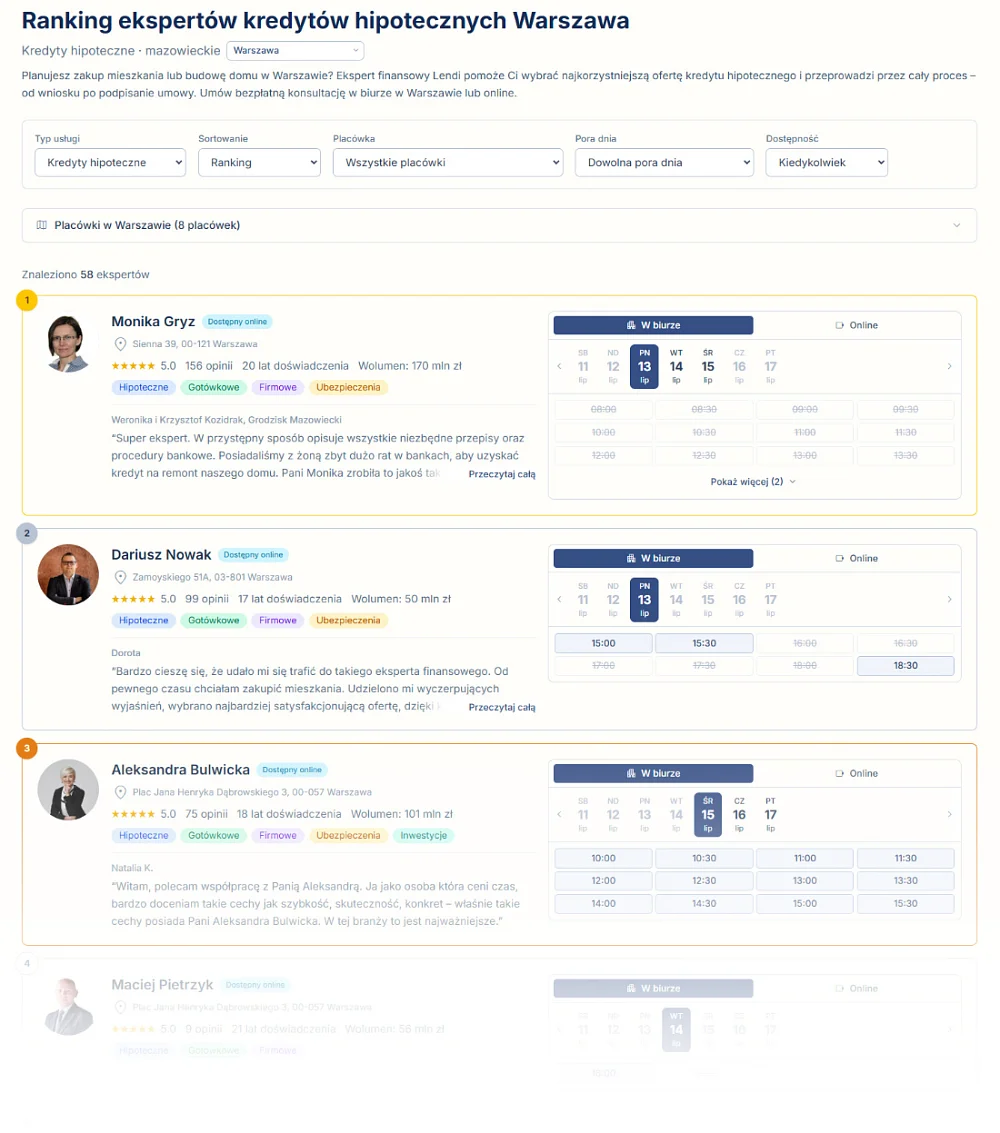

Z pomocą przychodzą nowoczesne narzędzia analityczne. Zamiast szukać po omacku, rekomendujemy skorzystanie z serwisu Ranking Ekspertów. To portal oparty na potężnej bazie danych ekspertów finansowych z Lendi, który rozwiązuje problem braku transparentności na rynku.

Co w nim znajdziesz? Zestawienie ponad 400 sprawdzonych ekspertów działających w 137 miastach Polski. System bazuje wyłącznie na rzeczywistych opiniach i zweryfikowanych transakcjach. Widzisz nie tylko "gwiazdki", ale też to, jakim wolumenem udzielonych kredytów dysponuje dany specjalista. Możesz bezpośrednio zarezerwować darmową, niezobowiązującą konsultację (online lub stacjonarnie). Wybierając eksperta z czołówki rankingu, masz pewność, że przeprowadzi Cię przez cały proces - od analizy zdolności aż po akt notarialny. Poniższa grafika ilustruje, jak w praktyce prezentuje się zestawienie najlepszych specjalistów.

W redakcji cenauslug.pl podchodzimy do takich poleceń ostrożnie, ale w tym przypadku robimy wyjątek. Jeden z naszych redaktorów sam korzystał z serwisu Ranking Ekspertów przy załatwianiu własnego kredytu i był bardzo pozytywnie zaskoczony transparentnością całego procesu. Jeśli więc szukasz sprawdzonego doradcy w swojej okolicy, warto tam zajrzeć i umówić się na niezobowiązującą rozmowę.

Jak rozpoznać dobrego eksperta na pierwszym spotkaniu?

Zwróć uwagę na te sygnały ostrzegawcze i pozytywne praktyki podczas pierwszej rozmowy.

- Przedstawia wady i zalety minimum 3 różnych banków.

- Analizuje Twój raport BIK przed złożeniem wniosków.

- Omawia całkowity koszt kredytu (RRSO), a nie tylko wysokość raty.

- Tłumaczy ryzyko zmiany stóp procentowych.

- Forsuje tylko jedną, "najlepszą" ofertę konkretnego banku.

- Unika odpowiedzi na pytanie o koszty wcześniejszej spłaty.

- Wymaga wpłaty zaliczki za "opracowanie dokumentacji".

Kiedy zapłacisz ekspertowi z własnej kieszeni?

Czy pośrednik finansowy jest zawsze darmowy? Nie. Zasada "zero złotych" dotyczy głównie kredytów hipotecznych i standardowych kredytów gotówkowych dla osób fizycznych. Istnieją jednak sytuacje na rynku finansowym, gdzie to Ty, jako klient, musisz sięgnąć do portfela. Dzieje się tak zazwyczaj przy bardzo skomplikowanych operacjach, gdzie wkład pracy specjalisty jest gigantyczny, a banki nie przewidują dla niego prowizji zryczałtowanej.

Warianty rozliczeń usług finansowych w 2026 roku

Sprawdź, w jakich sytuacjach usługa jest darmowa, a kiedy wymaga opłacenia prowizji.

- Pełna obsługa od analizy po uruchomienie środków.

- Koszty pokrywa wyłącznie bank.

- Typowa usługa dla osób fizycznych.

- Prowizja płatna przez klienta po udanym uruchomieniu środków.

- Obejmuje przygotowanie biznesplanu i negocjacje z analitykami.

- Stosowana gdy firma ma skomplikowaną strukturę udziałową.

- Płatna analiza trudnej sytuacji (komornik, zły BIK).

- Negocjacje z wierzycielami.

- Bardzo czasochłonny proces wymagający wiedzy prawnej.

Kalkulacja opłacalności - ile realnie oszczędzasz?

Zostawmy na chwilę prowizje bankowe i spójrzmy na Twój portfel. Czy opłaca się iść do eksperta, skoro samemu też można odwiedzić 4 banki? Policzmy to chłodno, biorąc pod uwagę zaoszczędzony czas oraz wynegocjowane warunki (brak prowizji za udzielenie i niższa marża).

Powyższe dane to wartości szacunkowe oparte na uśrednionych stawkach rynkowych w 2026 roku. Pokazują one orientacyjne zyski wynikające z wynegocjowania braku prowizji za udzielenie oraz obniżenia marży o zaledwie 0,2 p.p.

Współpraca z doświadczonym ekspertem to nie tylko darmowa usługa. To przede wszystkim zabezpieczenie przed podpisaniem niekorzystnej umowy, która przez najbliższe kilkadziesiąt lat wysysałaby z Twojego portfela zawyżone odsetki i ukryte opłaty za zbyteczne ubezpieczenia.

Najczęściej zadawane pytania (FAQ)

Co się stanie, jeśli banki odrzucą moje wnioski kredytowe? Czy wtedy płacę ekspertowi?

Nie. Jeśli proces zakończy się decyzją negatywną we wszystkich bankach, usługa eksperta w przypadku kredytu hipotecznego pozostaje dla Ciebie całkowicie bezpłatna. Pośrednik ponosi ryzyko biznesowe swojej pracy. Zazwyczaj w takiej sytuacji ekspert doradzi Ci, jak poprawić zdolność kredytową i zaprosi za kilka miesięcy.

Czy jeśli pójdę bezpośrednio do oddziału banku bez eksperta, dostanę tańszy kredyt?

To jeden z najstarszych mitów. Ustawa o kredycie hipotecznym zakazuje bankom oferowania gorszych warunków w kanale zewnętrznym. W praktyce oferta u eksperta jest w 100% identyczna z tą z placówki, a często (dzięki zniżkom wynegocjowanym przez duże biura pośrednictwa) bywa korzystniejsza.

Kiedy ekspert może zażądać ode mnie pieniędzy?

Może to zrobić tylko w przypadku usług nieobjętych ustawą o kredycie hipotecznym. Dotyczy to np. trudnych kredytów firmowych, specjalistycznego doradztwa inwestycyjnego, restrukturyzacji zadłużeń komorniczych lub skomplikowanego czyszczenia rejestrów BIK. O takiej opłacie musisz być zawsze poinformowany przed podpisaniem jakiejkolwiek umowy z ekspertem.

Czy mogę złożyć wnioski przez dwóch różnych ekspertów jednocześnie?

Technicznie jest to możliwe, ale wysoce niezalecane. Powoduje to chaos informacyjny, dublowanie zapytań w BIK (co może obniżyć Twoją punktację) i zablokowanie wniosków w systemach bankowych. Najlepiej wybrać jednego, rzetelnego specjalistę np. za pomocą rankingu i powierzyć mu cały proces.

Czy ekspert kredytowy pomaga również przy zakupie ubezpieczenia do kredytu?

Tak, większość ekspertów posiada również licencje KNF uprawniające do pośrednictwa ubezpieczeniowego. Pomogą Ci dobrać polisę na życie lub ubezpieczenie nieruchomości, które często są wymagane przez bank do uruchomienia kredytu. Tutaj również nie ponosisz dodatkowych kosztów - wynagrodzenie wypłaca towarzystwo ubezpieczeniowe.

Opinie i dyskusja

Masz jakieś pytania lub cenne wskazówki, których nie ma w artykule? Każdy komentarz to pomoc dla całej społeczności!